Бланк 3 ндфл имущественный вычет. Образцы и примеры заполнения

Прежде чем перейти к пошаговой инструкции, как заполнить 3-НДФЛ, рассмотрим ключевые требования к данной форме налоговой отчетности. Определим, кто, когда и как должен отчитаться перед ФНС.

Кому нужно сдавать

Кто должен предоставить налоговую декларацию 3-НДФЛ:

- Частники и индивидуальные предприниматели, то есть те граждане, которые занимаются бизнесом самостоятельно или осуществляют частную практику.

- Граждане, признанные налоговыми резидентами в отчетном периоде и получавшие доходы за пределами РФ. То есть это те физические лица, которые пробыли на территории России не менее 183 дней в году.

- Лица, реализовавшие недвижимое имущество, земельные участки или транспортные средства в отчетном периоде.

- Граждане, получившие доход в виде выигрышей в лотереи, ценных подарков и прочих поступлений, превышающих предельно допустимый лимит, установленный для данных видов поступлений.

- Лица, которые получили доходы в отчетном периоде по договорам подряда или договорам гражданско-правового характера.

- Физические лица, претендующие на получение налоговых вычетов (имущественные, профессиональные, социальные или на лечение).

Куда сдавать 3-НДФЛ

Предоставить налоговую декларацию следует в территориальное отделение Федеральной налоговой службы по месту регистрации, постоянной или временной. Отчет о доходных поступлениях можно передать в ФНС лично, по почте или заполнить документ онлайн. Например, если нужна помощь в заполнении декларации 3-НДФЛ, то можно обратиться в ФНС или же подготовить отчет онлайн, воспользовавшись специальными подсказками. О том, как отчет 3-НДФЛ заполнить онлайн, читайте далее.

Когда сдавать 3-НДФЛ

Последний срок подачи налоговой декларации по налогу на доходы физических лиц за 2019 год — 30.04.2019. Переносов в данном случае не предусмотрено. Напомним, что в 2018г. срок подачи выпадал на выходной день, и сдать декларацию за прошлый год нужно было не позднее 03.05.2018.

Где взять бланк налоговой декларации 3-НДФЛ

Разберем ключевой порядок заполнения 3-НДФЛ за 2019 г., бланк, образец заполнения можно скачать бесплатно.

Для составления отчетности в ФНС используйте унифицированный бланк налоговой декларации КНД 1151020, утвержденный Приказом ФНС России от 24.12.2014 № ММВ-7-11/671@. Этим же Приказом установлен порядок составления отчета.

С 19.02.2018 вступил в силу Приказ ФНС России от 25.10.2017 № ММВ-7-11/822@, который регламентирует изменения формы КНД 1151020. Данные изменения действуют с 2018 года и применяются для декларирования доходов, которые были получены в 2017 году. Если вы заполните старый бланк по доходам, полученным в 2018 году, представители ФНС его попросту не примут.

Как заполнять 3-НДФЛ в 2019 году

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией по заполнению 3-НДФЛ:

- Заполняйте ячейки слева направо синими или черными чернилами либо с применением печатной или компьютерной техники.

- В пустых полях налоговой декларации ставьте прочерки. Если значение показателя отсутствует, следует ставить прочерки в каждой ячейке поля показателя.

- Суммы доходов и расходов указывайте в рублях и копейках, за исключением сумм НДФЛ.

- Суммы налога указывайте строго в рублях, применяйте правило округления: до 50 копеек — отбрасываем, более — округляем до полного рубля.

- Денежные средства, полученные в иностранной валюте, а также произведенные расходы следует отражать в рублях. Пересчитайте суммы в иностранной валюте по курсу Центробанка РФ на дату получения валюты или совершения расходов.

Итак, переходим непосредственно к алгоритму, как заполнить налоговую декларацию 3-НДФЛ.

Шаг 1. Заполняем титульный лист 3-НДФЛ

Заполняем шапку 3-НДФЛ (образец заполнения 2019можно скачать в конце статьи). Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000, если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

- Для ИП — 720.

- Для лица, осуществляющего частную практику, например нотариусы, — код 730.

- Для адвокатов ставьте 740.

- Для физических лиц указывайте 760.

- Для фермеров — 770.

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения № 2 к порядку, как правильно заполнить 3-НДФЛ (тот же Приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Шаг 2. Заполняем следующие листы 3-НДФЛ

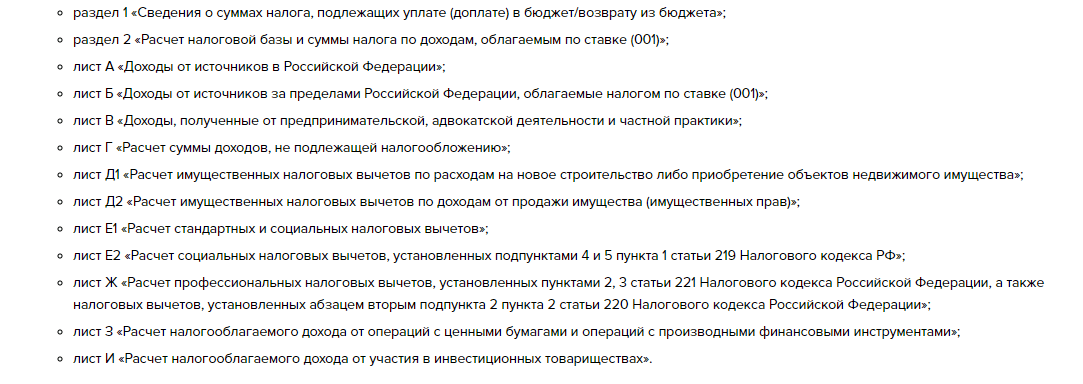

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходах и налоговых вычетах, которые полагаются физлицу в отчетном периоде.

Например, для получения вычета за обучение или лечение в налоговой декларации придется заполнить листы А, Е1, а также раздел 1 и 2, а для имущественного вычета (покупка жилья) вместо листа Е1 — лист Д1.

Если в прошлом году вы продали имущество (машину, дом, участок земли), в налоговой декларации заполняются листы А, Д3 и разделы № 1 и № 2.

Наглядный образец заполнения 3-НДФЛ

Образец заполнения декларации 3-НДФЛ разберем на конкретном примере. Сергеев С.С. в 2017 году получил доход 360 000 рублей (по 30 000 в месяц). Работодатель удержал с его доходов 46 800 рублей. Сергееву положены социальные вычеты: 30 000 — за собственное обучение, 13 000 — на профессиональную подготовку и 110 000 — на лечение. Также гражданин приобрел жилой дом на сумму 4,5 миллиона рублей. Ниже можно посмотреть, как заполнить все листы налоговой декларации 3-НДФЛ.

Заполняем онлайн

Предлагаем пошаговый алгоритм, как заполнить декларацию 3-НДФЛ на официальном сайте ФНС через личный кабинет налогоплательщика .

Для составления отчета онлайн потребуется зарегистрироваться на сайте ИФНС, войти в личный кабинет, а также оформить электронный сертификат цифровой подписи. Операции не займут много времени.

Можно использовать свою учетную запись с единого портала «Госуслуги» — это существенно облегчит порядок регистрации и сократит время на то, чтобы заполнить 3-НДФЛ онлайн бесплатно.

Итак, пошаговая инструкция, или пример заполнения 3-НДФЛ онлайн:

- Войдите в личный кабинет налогоплательщика под своим логином. Введите пароль. Перейдите в раздел составления НД, как показано на картинках.

- Укажите отчетный период.

- Укажите информацию о налогоплательщике. Большая часть сведений заполнится автоматически. Проверьте данные. При возникновении вопросов пользуйтесь подсказками: наведите курсор на знак вопроса с правой стороны поля.

- Заполните раздел «Доходы». Обратите внимание, что на данном этапе доступно заполнение информации из справки 2-НДФЛ. Оно становится доступно только после сдачи данной отчетности работодателем.

- Впишите информацию о полагающихся налоговых вычетах. Пользуйтесь подсказками системы.

- Итоговый раздел. Проверьте итоговые показатели. Если все верно, можно сформировать файл для отправки, подписать его электронной подписью и отправить в ФНС.

- На данной странице доступно сразу заполнить и отправить заявление на возврат налога. После принятия декларации системой можно приложить отсканированные подтверждающие документы.

Заполнение декларации 3 НДФЛ на лечение зубов – это одно из условий получения налогового вычета за стоматологические услуги. Стоит знать, что полное возмещение понесенных затрат возможно только в том случае, если лечение можно отнести к категории дорогостоящего. Если же оказанные услуги по лечению и протезированию зубов являются не дорогостоящими, то расходы, принимаемые к вычету, имеют лимит -120000 рублей. В этой статье мы рассмотрим пример заполнения декларации 3 НДФЛ на лечение зубов, относящегося к категории не дорогостоящего.

Условия получения вычета на лечение зубов и перечень документов, необходимый для этого, такие же, как для получения возмещения за . Неизменным остается и тот факт, что лицу, претендующему на вычет за стоматологические услуги, необходимо заполнить декларацию по форме 3 НДФЛ.

Как заполнить 3 НДФЛ на лечение зубов

Для того, чтобы заполнить декларацию 3 НДФЛ на лечение зубов, официальный сайт ФНС предлагает , но можно сделать это самостоятельно на компьютере или вручную. Скачайте файл декларации 3 НДФЛ, он доступен для заполнения на компьютере или же распечатайте его и заполните нужные листы.

Чтобы получить вычет за лечение зубов, нужно заполнить только пять листов декларации 3 НДФЛ: титульный лист, раздел1, раздел 2, лист А, лист Е1. Начать заполнение следует с титульного листа. Информацию для заполнения декларации 3 НДФЛ можно получить из справки 2 НДФЛ, которая выдается бухгалтером по месту работы декларанта. Так, например, из нее можно взять данные для строки ИНН, которая находится в самой верхней части титульного листа.

В поле номер корректировки, если декларация подается лицом впервые, ставится значение «0». Год, за который декларант планирует получить возмещение за стоматологические услуги, вносится в строку «Налоговый период». При этом следует помнить, что все вычеты оформляются по итогам года. Значит, получить возмещение за расходы, понесенные в связи с лечением зубов в текущем году, будет возможно только в следующем году.

Кроме того, что физическое лицо (или ИП) по закону может получать вычет ежегодно, у него есть право воспользоваться им и за предыдущие три года, документы при этом подаются отдельно за каждый год. Например, в 2016 году вы можете подать декларацию за 2015, 2014 и 2013 годы.

Следующей заполняется строка «Код налогового органа», в нее вносится четырехзначный цифровой код той налоговой инспекции, куда предоставляется декларация. Узнать код своей ИФНС вы можете на официальном сайте налоговой службы или обратившись туда лично.

В поле код налогоплательщика вносится значение «760» - если декларацию заполняет физическое лицо, и «720» - если на вычет претендует ИП.

Далее заполнению подлежат строки «Сведения о налогоплательщике» и «Сведения о документе, удостоверяющем личность», информация для них содержится в паспорте лица, заполняющего декларацию. В поле «Статус налогоплательщика» ставят значение «1», нерезиденты – «2».

Заполняя строку «Адрес места жительства», обратите внимание, что данные в нее вносится по месту прописки, даже если физическое лицо проживает по адресу временной регистрации. Только при отсутствии постоянной прописки в паспорте можно подавать декларацию в ИНФС по месту пребывания (временной регистрации). Следующая графа предназначена для того, чтобы указать количество листов декларации, при получении вычета за лечение зубов их 5.

Затем в строку «Достоверность и полноту сведений подтверждаю» вносится значение «1», если декларант сам подает документы на вычет, ставится дата и подпись. Заполненный титульный лист декларации 3 НДФЛ при возврате за лечение зубов на примере Иванова Ивана Ивановича будет выглядеть так:

Затем в Раздел 1 вносятся сведения, о сумме налога, которая подлежит возврату.

Так как человек, составляющий декларацию, планирует вернуть деньги из бюджета, а не уплачивать их, то в строке с кодом 010 ставится значение «2». Для возмещения средств из бюджета за лечение, обучение, покупку жилья предназначен следующий код бюджетной классификации - 182 1 01 02010 01 1000 110, его вписывают в графу с кодом 020.

Данные для строки «Код по ОКТМО» (код 030) физические лица могут взять из Раздела 1 Справки 2-НДФЛ, а ИП вписывают ОКТМО того субъекта, где они встали на учет в налоговом органе. Сумма, подлежащая возмещению за стоматологические услуги, вносится в графу «Сумма вычета», она определяется путем умножения суммы понесенных затрат на 13%.

Например, Иванов, получает в ООО «Альфа» годовой доход, равный 350000 рублей, налог на доходы физических лиц, уплаченный в этом году равен 45500 рублей. В этом же году он понес расходы по протезированию зубов в размере 50000 рублей, в данном случае размер вычета будет рассчитываться следующим образом: 50000 рублей*13% = 6500 рублей.

Следующими заполняются строки Раздела 2, в верхней части которого вносится значение процентной ставки – «13».

Для заполнения строки «Общая сумма дохода» необходимо обратиться к разделу 5 справки 2 НДФЛ работодателя. Перечень доходов, не подлежащих налогообложению, можно найти в листе Г декларации 3 НДФЛ, если таковых нет, то строка 020 раздела 2 не заполняется.

Чтобы заполнить графу «Общая сумма дохода, подлежащая налогообложению», нужно из первого пункта второго раздела вычесть второй. Сумма всех видов налоговых вычетов, предоставленных декларанту, отражается в строке с кодом 040 «Общая сумма налоговых вычетов». Поле с кодом 050 в чаще всего не заполняется, так как виды расходов, отраженные в нем, являются достаточно редкими.

Налоговая база (код 060) - это доход, облагаемый налогом, минус все предоставленные вычеты, то есть для того, чтобы найти ее значение, из пункта 3 нужно вычесть пункт 4 и пункт 5 данного раздела. Если умножить налоговую базу на налоговую ставку 13%, то получится значение налога, исчисленного к уплате, которое вписывают в поле с кодом 070.

Раздел 5 справки 2 НДФЛ содержит данные для заполнения «Налог, удержанный у источника выплат» (код 080). Для расчета суммы налога, подлежащей возврату из бюджета (код 140), определяют разницу между удержанным у плательщика налогом (пункт 8) и налогом к уплате (пункт 7). Заполненный Раздел 2 декларации 3 НДФЛ на примере Иванова выглядит вот так:

Далее заполнению подлежит лист А, отражающий сведения о доходах декларанта.

В строке налоговая ставка ставится значение «13%». Если у лица, заполняющего декларацию, источником дохода является заработная плата, то в строке с кодом 020 указывается значение «06».

ИНН (код 030) и КПП организации (код 040), в которой декларант получает доход, а также код по ОКТМО (код 050), можно перенести из первого раздела справки 2-НДФЛ. Данные для последующих строк листа А берутся в предыдущем разделе. Графа «Сумма дохода» заполняется из 1 пункта, строка «Сумма начисленного дохода» соответствует пункт 3. Сумму начисленного налога (код 090) и сумму удержанного налога (код 100), также можно посмотреть в разделе 2, пункт 8.

Последним в декларации 3 НДФЛ, при оформлении вычета за лечение зубов, заполняется лист Е1, который предназначен для отражения данных социальных и стандартных вычетов. В строку с кодом 140 необходимо внести данные о фактических расходах на лечение. В графу «Общая сумма расходов» (код 170) вносится общая сумма затрат на лечение, обучение, страхование, но не превышающая 120000 рублей. Эту же сумму нужно записать в графе с кодом 180.

Общую сумму социальных и стандартных вычетов нужно отразить в строке с кодом 190, если у декларанта заявлен только вычет на лечение, значение данного поля будет совпадать с двумя предыдущими строками.

Обязательным условием для оформления налогового вычета при приобретении жилого помещения является предоставление в налоговый орган декларации по форме 3-НДФЛ. Многие организации и индивидуальные предприниматели за определенную плату предлагают населению услуги по заполнению подобных деклараций.

На самом деле, в подготовке такого документа нет ничего сложного – для его составления требуется минимальное количество данных, которые можно получить без особых проблем. Как же составить декларацию по форме 3-НДФЛ, и какие сведения потребуются для ее заполнения?

Что такое налоговый вычет?

Прежде чем заполнять налоговую декларацию, стоит понять, что представляет собой налоговый вычет, и каков его максимальный размер в 2016 году.

Налоговый вычет – это сумма, на которую может быть уменьшена налоговая база налогоплательщика, купившего жилье. Это не значит, что именно она вернется счастливому обладателю на банковский счет: размер возврата составляет всего лишь 13% от суммы вычета.

В 2016 году максимальный размер такого вычета при покупке квартиры составляет 2 000 000 рублей. Следовательно, размер налога, подлежащего возврату или освобождению от уплаты, равен 260 000 рублей. Сумма процентов по ипотеке засчитывается в полном объеме помимо 260 000.

Как заполнить декларацию 3-НДФЛ?

Для того чтобы составить документ, потребуется получить на работе справку 2-НДФЛ, содержащую информацию о размере доходов налогоплательщика за период времени, для которого оформляется вычет.

Ее потребуется представить в ФНС в составе пакета документов, необходимых для получения вычета. Заполнить декларацию можно вручную, но это потребует немало времени и сил, особенно у лица, не обладающего достаточными знаниями в области делопроизводства и работы с официальной документацией.

Именно поэтому специалистами ФНС было разработано специализированное программное обеспечение, позволяющее совершенно бесплатно составить декларацию по форме 3-НДФЛ. Скачать программный продукт можно на официальном сайте налоговой службы, перейдя по ссылке https://www.nalog.ru/rn50/program/fiz/decl/.

Стоит отметить, что версии программы отличаются в зависимости от года, за который оформляется возврат денежных средств. В том случае, если декларация составлена за 2015 год с использованием справок 2-НДФЛ за этот же период, но при ее формировании была применена программа 2014 года, инспектор налоговой службы откажет в рассмотрении документа. Найти подходящую версию программного продукта можно, открыв вкладку с годом, соответствующим году, за который оформляется вычет.

Для формирования декларации потребуется:

Внести начальные условия

На данной стадии использования программы необходимо:

- выбрать тип декларации – 3-НДФЛ;

- внести номер налоговой инспекции, в которую будут подаваться документы;

- указать номер корректировки; в том случае, если декларация сдается впервые, нужно поставить «0»;

- указать признак налогоплательщика – «иное физическое лицо»;

- поставить галочку в строке «имеются доходы, учитываемые справками о доходах физического лица»;

- указать лицо, которое будет подавать документы в налоговую инспекцию; в том случае, если заявитель не сможет сделать этого лично и оформлением бумаг займется его представитель, в соответствующей графе потребуется указать реквизиты нотариально заверенной доверенности, на основании которой будет действовать третье лицо.

Указать сведения о декларанте

На этой стадии необходимо внести в программу следующую информацию о заявителе:

- паспортные данные;

- дата рождения;

- сведения о гражданстве;

- адрес регистрации;

- номер телефона.

Указать размер доходов, полученных за налоговый период на территории РФ

Для этого необходимо воспользоваться справкой 2-НДФЛ, полученной у работодателя. В ней указаны точные суммы всех видов начисленных доходов, а также их коды в соответствии с определенной законодательством классификацией. Данные сведения необходимо вручную перенести в программу.

Внести сведения о ранее применяемых налоговых вычетах

Действующее законодательство определяет три вида налоговых вычетов, которые могут быть использованы лицом, получающим налогооблагаемый доход:

Стандартный – предоставляемый работнику, относящемуся к категории инвалидов, или имеющему несовершеннолетних детей. В том случае, если работнику рассчитывали НДФЛ с заработной платы, уменьшенной на размер налогового вычета, в разделе «Вычеты» необходимо указать соответствующую информацию, указав вид вычета и количество детей, на основании которого рассчитывался его размер.

Социальный – предоставляются работникам, потратившим в течение года денежные средства на обучение, дорогостоящее лечение, благотворительные взносы или вложения в будущую пенсию.

Имущественный – предоставляется работающим гражданам, купившим в налоговом периоде жилое помещение или землю под строительство дома. Соответственно, для получения вычета за покупку квартиры необходимо выбрать этот вариант.

Проверить и распечатать декларацию

После того, как все необходимые сведения будут внесены в программу, необходимо подготовить декларацию к печати. Для этого потребуется нажать кнопку «Проверка» на панели задач – это позволит обнаружить незаполненные поля в будущем документе. В том случае, если по результатам сканирования ошибок не обнаружится, декларацию можно выводить на печать при помощи соответствующей кнопки.

Несмотря на то, что форма декларации 3-НДФЛ состоит из двадцати трех листов, полностью заполнять ее не нужно. Готовая декларация 3-НДФЛ для получения состоит из семи листов:

- титульный лист (на двух страницах);

- раздел 1;

- раздел 6;

- лист А;

- лист Ж1;

- лист И.

Программа автоматически сгенерирует необходимые листы и пронумерует их. Готовый документ потребуется подписать и лично (или по доверенности) передать в налоговый орган в составе полного пакета документов, установленного законодательством. В течение трех месяцев с момента подачи заявления ФНС выносит решение о возврате денежных средств или об отказе в их возврате.

Итак, заполнение декларации по форме 3-НДФЛ для получения налогового вычета при приобретении жилья, является весьма простой процедурой, справиться с которой сможет даже человек, не обладающий специальными знаниями в сфере работы с документацией. Программное обеспечение, бесплатно распространяемое среди населения, позволяет составить декларацию в короткие сроки, избавив граждан от необходимости обращения к специалистам.

Когда физлицо регистрируется в налоговой инспекции как предприниматель, и не подает заявление о применении льготного режима, для него устанавливается общая система налогообложения, которая предполагает его обязанность по исчислению и уплате НДФЛ. При этом должна один раз по итогам года составляться налоговая декларация 3-НДФЛ, которая после этого сдается в ИФНС.

НК РФ определяет, что заполнить декларацию 3-НДФЛ нужно физлицам, которые производят исчисление и уплату 3-НДФЛ самостоятельно.

К ним относятся:

- Вставшие на налоговый учет предприниматели, использующие ОСНО.

- Государственные служащие и члены их семей.

- Ведущие частную практику нотариусы, юристы, врачи и т. д.

- Физлица, которыми в текущем году был получен доход в виде выигрышей.

- Физлица, получившие доход в текущем периоде от реализации имущества. Чаще всего – это при продаже машины или недвижимого имущества.

- Физлица, оформляющие в ИФНС предоставление имущественных, социальных вычетов.

- Лица, признаваемые резидентами России, когда они получают доход за рубежом.

- Граждане иностранных государств, осуществляющие деятельность на основании патента.

- Физлица, у которых налоговый агент не смог произвести удержание НДФЛ.

- Лица, получающие авторские вознаграждения за созданные ими произведения искусства, науки, литературы, изобретения и т. д.

- Физлица, у которых источником дохода являются другие физлица и организации, не являющиеся при этом налоговыми агентами.

Работники предприятия и предпринимателей, осуществляющие деятельность по трудовым и гражданским договорам, эту декларацию не должны представлять. На них их работодатели подают ежегодно .

Однако, если они хотят осуществить возврат налога в связи с применением имущественных или налоговых вычетов, то на основе справок работодателей им нужно подать в ИФНС отчет 3НДФЛ.

Внимание! Если ИП применяют специальные режимы налогообложения, то в некоторых случаях им нужно сдавать эту форму, даже когда существует освобождение в силу используемой системы. Например, при продаже имущества или получения выигрыша.

В некоторых случаях ИП должны также составлять отчет форма 4-НДФЛ.

Срок сдачи декларации 3-НДФЛ в 2018 году

Законодательством устанавливается, что налоговая декларация 3-НДФЛ должна подаваться в общем порядке физическим лицом до 30 апреля. Это правило распространяется на зарегистрированных в ИФНС ИП. Если такой день приходится на выходной или праздничный день, то окончательный срок подачи отчета переносится на следующий ближайший рабочий день.

Нарушение данного срока сдачи возможно только для физлиц, у которых их налоговые агенты исчислили и подали за них налоги, а сами граждане подают форму для получения вычетов.

Внимание! Если предприниматель, применяющий общую систему налогообложения (ОСНО), закрывает ИП и снимается с налогового учета, то он должен оформить бланк 3-НДФЛ в срок пяти рабочих дней с даты снятия с учета.

Куда предоставляется отчетность

Декларация 3-НДФЛ за 2017 год, как и в предыдущих периодах, должна отправляться в налоговые органы, располагающиеся по месту постоянного жительства физлица, то есть по прописке.

Чтобы определить точно, в какую именно налоговую надо отчитываться, можно воспользоваться сервисом на сайте этого органа. В соответствующие поля необходимо вбить из справочника физлицу свой адрес, а сайт подскажет в какое учреждение именно ему надо обратиться.

Однако, лица, оформляющие 3 НДФЛ не в обязательном порядке, могут сдавать отчет 3 НДФЛ по адресу своего пребывания.

Способы предоставления отчетности

Налогоплательщик имеет право отправить отчет в ИФНС несколькими способами:

- Непосредственно инспектору лично - физлицо составляет отчет в двух экземплярах и сдает его в ИФНС. После приема отчета на руках у него остается второй экземпляр с отметкой налоговой.

- Через представителя - данный способ похож на предыдущий, только отчеты в ИФНС подает не сам ИП или гражданин, а лицо, на которое оформлена доверенность.

- С помощью отправления через отделение связи - отчет вкладывается в конверт, в котором также должна присутствовать опись вложения. После этого надо послать его заказным отправлением.

- Через систему электронного документооборота - для этого способа необходимо иметь . Если отчет подается через специализированную программу, то нужен еще договор спецоператора.

Основные правила заполнения декларации

Порядок оформления отчета 3-НДФЛ устанавливается соответствующей инструкцией:

- Отчет можно сформировать на компьютере или заполнить в ручную типографский бланк. При этом должны использоваться чернила синего или черного цвета.

- Если декларация составляется с помощью компьютера, то надо использовать шрифт Courier New, а размер 16-18 пунктов.

- Заполняя 3-НДФЛ, нужно помнить, что он должен располагать по одной странице на листе. Двухстороннюю печать нельзя использовать. Каждый лист декларации нумеруется, при этом у титульного листа должен быть номер «001». Помимо номера, на каждом листе отчета должен присутствовать ИНН.

- Данные в декларацию необходимо переносить из соответствующих подтверждающих документов, которыми могут выступать справки 2-НДФЛ, расчетные и платежные документы.

- Данные в отчетность должны заноситься таким образом, чтобы в поле присутствовал только один символ.

- Когда составляется объемный отчет, и места для сведений не хватает на одной странице, то заполняется еще один такой же лист.

- Исправлять ошибки в данной отчетности не допускается. Если она была допущена, то отчет следует оформить заново.

- Стоимостные показатели должны выражаться в рублях и копейках. При этом размер налога фиксируется без копеек.

- Числовые и текстовые поля необходимо заполнять начиная с левой ячейки.

- Если к отчету идут приложения, то число их страниц должно указываться на титульном листе.

Бланк и образец заполнения формы 3-НДФЛ

Внимание! На данный момент в статье представлен старый бланк, по которому отчитывались в 2017 году. 15 декабря 2017 года был опубликован приказ ФНС № ММВ-7-11/822 , который вводит новый измененный бланк для отчетность уже в 2018 году. Для вступления приказа в юридическую силу должно пройти 2 месяца с момента публикации.

Образец заполнения декларации 3-НДФЛ

Предприниматель, который отчитывается за полученный доход, должен заполнить титульный лист, листы с разделами 1 и 2, а также лист В.

Титульный лист

Заполнять лист нужно с верхней части, где записывается ИНН предпринимателя. Ниже находится поле для порядкового номера листа.

Поле «Номер корректировки» заполняется так:

- Если декларация сдается впервые, то в первую клетку записывается «0», а остальные прочеркиваются.

- Если необходимо подать уточняющий отчет, сюда вносится цифра, обозначающая номер корректировки. В этом случае заполнение также необходимо выполнять с первой клетки.

В графу «Код налогового периода» заносится значение «34» , это значит, что форма предоставляется за календарный год. В следующей графе указывается сам год. Далее, необходимо проставить код ФНС, куда отправляется отчет, он состоит из четырех цифр.

После этого идет подраздел «Сведения о налогоплательщике» . Первым шагом нужно указать код страны, гражданство которой имеется у ИП. Для России здесь указывается «643».

После этого необходимо записать дату и место рождения.

Следом идет подраздел с информацией о подтверждающем личность документе. В поле «Код документа» записывается его цифровое обозначение. Например, 10 - иностранный паспорт, 21 - российский паспорт и т. д.

В поле «Статус налогоплательщика» может быть занесено:

- «1» – если ИП является резидентом.

- «2» – предприниматель не является резидентом.

Сначала нужно проставить код, который определяет какой адрес указывается в документе:

- «1» – если места жительства.

- Либо «2» – если места пребывания.

После этого в специально отведенные графы заносятся элементы адреса - код региона, название населенного пункта, улицы и т. д. Делать это необходимо в точном соответствии со сведениями из документа, подтверждающего личность.

Если у предпринимателя-иностранца нет адреса на территории России, ниже есть поле для написания его зарубежных данных.

Следом необходимо записать телефон для контакта и число страниц, из которых состоит документ. Последнюю указанную графу лучше всего заполнять после того, как составлена вся декларация, и точно известен ее объем. Рядом располагается поле, в которое нужно внести количество листов с приложениями. К таковым относится, например, доверенность, если отчет сдает уполномоченное лицо.

Под конец бланк разделяется на две части, и заполнять нужно только левую.

Здесь указывается код, кто подает форму:

- «1» – сам ИП.

- либо «2» – его доверенное лицо.

Внимание! Предприниматель просто ставит подпись и дату, а доверенное лицо записывает еще свои полные Ф.И.О, а также указывает реквизиты доверенности.

Раздел 1

Сверху записывается ИНН предпринимателя, номер листа в общей пачке. Далее указываются фамилия полностью и инициалы.

В строке 010 обычно проставляется значение «1» – рассчитан налог, предназначенный к уплате. Код «2» обозначает возврат налога и применяется для вычетов, а код «3» – для нулевого отчета.

В строку 020 заносится код КБК, по которому производится перечисление налога.

В строке 030 нужно записать , на территории которого предприниматель перечисляет налог.

В строке 040 проставляется сумма налогу, которую необходимо перечислить.

Строка 050 прочеркивается - она используется при возврате.

В конце лист должен быть заверен подписью предпринимателя.

Раздел 2

Заполнение раздела снова начинается с указания ИНН, номера листа и Ф.И.О. предпринимателя.

Строка 001 - записывается ставка налога, для резидента это «13».

В строке 002 указывается код получения дохода. Для предпринимательской деятельности это «3».

В строку 010 заносится общий размер дохода, полученного за период формирования отчета. В него не включается доход от иностранных компаний.

Строка 020 заполняется, если были получены доходы, которые не подлежат обложению.

Строка 030 - это сумма доходов, на которую нужно начислить налог. Она рассчитывается как разность строк 010 и 020.

Если предприниматель пользуется стандартными либо профессиональными вычетами, их размер нужно записать в строке 040.

Если у предпринимателя есть расходы, на которые можно уменьшить базу (к примеру, при операциях с ценными бумагами), их размер указывается в строке 050 .

В строку 051 заносятся доходы от прибыли контролируемых иностранных фирм.

Налоговая база по строке 060 определяется по формуле: строки 030+051-040-050.

Строка 070 - это умножение базы строки 060 на ставку строки 001.

Если некоторая сумма налога уже удерживалась, то она указывается в строке 080 .

Строка 09 0 заполняется только для ставки 35%. В обычном случае она прочеркивается.

В строке 091 записывается сумма торгового сбора, если он уплачивался предпринимателем. Данная сумма не может превышать значение строки 070.

В строке 100 указывается размер уже уплаченных авансовых платежей по налогу.

Строка 110 прочеркивается - она заполняется для патента на работу.

В строку 120 заносится размер налога, которая уже выплачивалась на территории иных государств, но может быть зачтена в России.

В строке 121 производится расчет суммы налога к уплате. Это выполняется по формуле: строки 070-080-090-091-100-110-120.

В строке 122 проставляется сумма налога, перечисленная по ПСН. Предприниматель на ОСНО эту строку прочеркивает.

В строку 130 переносится значение из строки 121.

Строка 140 предназначена для возврата налога - в рассматриваемом случае ее нужно прочеркнуть.

Лист В

В верхней части указывается ИНН и порядковый номер листа, а также фамилия и инициалы налогоплательщика.

В разделе 1.1

нужно проставить код, определяющий статус налогоплательщика, для ИП здесь записывается код  1.

1.

В разделе 1.2 фиксируется код ОКВЭД, определяющий вид деятельности. С 2017 года нужно использовать коды ОКВЭД2.

В разделе 2 налогоплательщик отражает сведения необходимые для расчета налога.

В строке 030 отражается полученный ИП доход, а в строке 040 - произведенные им расходы. Строки 050-100 поясняют и расшифровывают данные, отраженные в предыдущей строке.

В разделе 3 подводится итог, при этом в строке 110 отражается доход предпринимателя, в строке 120 - сумма вычета, в строке 130 - сумма начисленных авансовых платежей по налогу, в строке 140 - оплаченных.

Раздел 4 нужно заполнять только главам крестьянских хозяйств, ИП этот раздел пропускают.

Пункт 5 нужно заполнить только, если ИП самостоятельно после истекшего периода скорректировал базу и налог по НДФЛ за это время.

Страница должна содержать подпись налогоплательщика или его представителя, а также дату оформления платежа.

Нулевая отчетность

Если у предпринимателя отсутствовал облагаемый доход в течение отчетного периода, ему все равно нужно передать в налоговую отчет 3-НДФЛ с нулевыми показателями. Ее заполнение имеет некоторые особенности.

В документ обязательно включаются три листа - титульный, раздел 1 и раздел 2.

Титульный лист оформляется стандартно, как и для простой декларации.

На листе с разделом 2 необходимо указать:

- ИНН предпринимателя;

- Фамилию и инициалы;

- Налоговую ставку.

Все остальные графы на этом листе необходимо прочеркнуть.

На листе с разделом 1 заполняются:

- Снова ИНН и Ф.И.О.;

- В строку 010 записывается код «3» – отсутствие выплаты налога;

- Код КБК, соответствующий уплате НДФЛ предпринимателем;

- Код ОКТМО.

Все оставшиеся графы также прочеркиваются. После полного оформления листов они нумеруются по порядку, а также каждый лист подписывается ИП.

Штраф за не сданную отчетность

Налоговый кодекс устанавливает ответственность за то, если налоговая декларация 3-НДФЛ была подана не вовремя, либо не сдана вообще.

Нарушение срока отправки документа влечет за собой наложение штрафа в размере пяти процентов от размера налога за каждый месяц (как целый, так и не полный), который прошел с закрепленного крайнего дня подачи. При этом его минимальный размер 1000 руб, а максимальный не может превышать 30% от суммы налога по этой декларации.

Если предприниматель не подаст нулевую декларацию, ему необходимо будет уплатить минимальный штраф 1000 руб.

Внимание! Кроме этого, если ИП не подает декларацию в течение 10 дней с момента истечения срока, то ФНС имеет право в одностороннем порядке заблокировать ведение операций по его расчетным счетам.

Наверняка те, кто хотя бы раз оформлял документы для получения , знают как утомительно и долго приходится сидеть в очереди в налоговой инспекции. Но специально для тех, кто экономит свое время, на сайте ФНС предусмотрена возможность сдачи декларации в режиме онлайн. То есть, кроме основных способов сдачи документации в налоговую (лично либо по почте), существует еще один метод – предоставление декларации 3-НДФЛ через личный кабинет налогоплательщика (ЛКН). Как с помощью этого способа сдать документы в ИФНС, будет подробно рассмотрено в данной статье.

1. Первое, что необходимо будет сделать – зарегистрировать свой личный кабинет. К сожалению, без помощи налоговой тут не обойтись, ведь именно налоговый инспектор на основании вашего паспорта и ИНН внесет в систему данные. После этого вам выдадут логин и пароль, с помощью которых можно будет зайти в ЛКН.

Важно! В течение месяца не забудьте поменять пароль, выданный в ИФНС на свой.

2. Вторым шагом будет непосредственно вход в личный кабинет. Для этого заходим на официальный сайт ФНС www.nalog.ru, находим раздел «Физические лица», нажимаем «Войти в личный кабинет».

В появившемся окне вписываем те логин и пароль, которые выдал сотрудник налоговой инспекции. Чтобы человек не забыл о смене пароля, система сама предложит его заменить, как только вы войдете в систему.

3. Когда замена пароля будет произведена, на экране появится информация, касающаяся имущества налогоплательщика, а также данные о суммах начисленных и уплаченных налогов, о суммах задолженности/переплаты. Однако, сдать декларацию через ЛНК не получится, если у вас нет электронной цифровой подписи. Чтобы ее получить в личном кабинете справа вверху нажмите кнопку «Профиль».

Теперь нужно выбрать «Получение сертификата ключа проверки электронной подписи».

Появится окно, в котором нужно будет выбрать место хранения электронной подписи, ставим галочку напротив второго варианта – «Ключ электронной подписи хранится в защищенной системе ФНС России».

Затем появится информация с вашими данными: СНИЛС, ИНН, ФИО и т.д. Нужно проверить правильность их заполнения, потом в графы «Пароль для доступа к сертификату» и «Повтор пароля» нужно вписать ваш пароль. Теперь нажимаем «Подтвердить данные и направить запрос на получение сертификата».

Чаще всего запрос на создание электронной подписи обрабатывается довольно быстро. Однако, при большой загруженности сервера время ответа на запрос может быть увеличено до суток. О том, что ЭЦП была создана, вас оповестят сообщением.

Заполнение декларации в личном кабинете налогоплательщика

Остановимся подробнее на первом способе. Чтобы заполнить декларацию в личном кабинете, нужно найти раздел «Налог на доходы ФЛ» и выбирать«3-НДФЛ».

Появится окно, в котором нужно нажать на кнопку «Заполнить новую декларацию».

Переходим непосредственно к заполнению самой декларации. Первой строкой идет «Номер корректировки», при первичном заполнении декларации ставим 0. Поля, отмеченные знаком «*» являются обязательными для заполнения. Это значит, что без внесения этих данных, система не допустит вас к следующему шагу формирования декларации.

Итак, обязательными являются графы:

- «Категория налогоплательщика» - выбираем «Иное физическое лицо»

- «Фамилия» и «Имя»

- графа «Отчество» заполняется при его наличии.

Далее идет графа ИНН, она заполняется в обязательном порядке для тех лиц, которые имеют доходы от предпринимательской деятельности. В остальных же случаях значение этой строки вносится по желанию. Однако, если вы внесли свой ИНН, это упрощает дальнейшее заполнение декларации, ведь в таком случае можно не заполнять дату и место рождения, сведения о гражданстве и паспортные данные.

Следующая графа, без заполнения которой не обойтись – «Адрес в РФ», чтобы его заполнить нажимаем на кнопку. Появится окно, в нем вносим данные в поля, отмеченные звездочкой.

Появится окно, в нем вносим данные в поля, отмеченные звездочкой.

После того, как адрес заполнен, нажимаем кнопку «Далее» внизу страницы и переходим к следующему пункту заполнения декларации, который отражает доходы декларанта.

Выбираем пункт «Доходы, облагаемые по ставке 13%» и нажимаем кнопку «Добавить доход».

Придерживаемся того же принципа, что и ранее – в первую очередь заполняем поля со звездочкой.

После того, как все данные о доходах будут внесены, можно нажимать кнопку «Далее» и переходить к заполнению сведений о вычетах.

Каким образом будут вноситься данные в этот раздел во многом зависит от того, на какой вычет претендует декларант – стандартный, социальный или имущественный.

Предположим, что гражданин заполняет декларацию с целью получения вычета за лечение. В таком случае, он должен выбрать вкладку «Социальные налоговые вычеты», нажать на кнопку «Предоставить социальные налоговые вычеты» и сумму затрат на медицинские услуги внести в строку «Расходы на лечение» и нажимаем «Далее».

В принципе, «Вычеты» - это последний раздел при заполнении декларации 3-НДФЛ в личном кабинете. Далее нажимаем на кнопку «Сформировать файл для отправки», декларация готова.

Ставим электронную подпись и отправляем документ.

Загрузка готовой декларации в личный кабинет

Если же вы сформировали ранее свою декларацию с использованием каких-либо программ (лучше всего для этой цели использовать программу Декларация, размещенную на официальном сайте ФНС), то ее также можно загрузить в личный кабинет. При этом важно знать, что документ должен иметь определенный формат - .hml, поэтому сохраняя свою декларацию на компьютере, имейте это в виду.

Итак, для того, чтобы загрузить готовую декларацию находим вкладку «Налог на доходы ФЛ» и выбираем«3-НДФЛ».

В появившемся списке кликаем по первому пункту «Заполнить/отправить декларацию онлайн».

Только теперь нужно выбрать пункт «Направить сформированную декларацию».

Выбираем год, за который заполняется декларация, а затем нажимаем на кнопку «Выберите файл».

Загрузите файл с декларацией и нажмите «ОК». Теперь можно формировать файл для отправки.

Все, декларация загружена в систему, можно подписывать ее электронной подписью и отправлять в налоговую.

Уважаемые пользователи , ответы на ваши вопросы публикуются в рубрике